文|壹娱观察 HAL

欲拒还迎的阿里终于把AI生成视频模型Happy Horse(欢乐马)正式推上了台面。

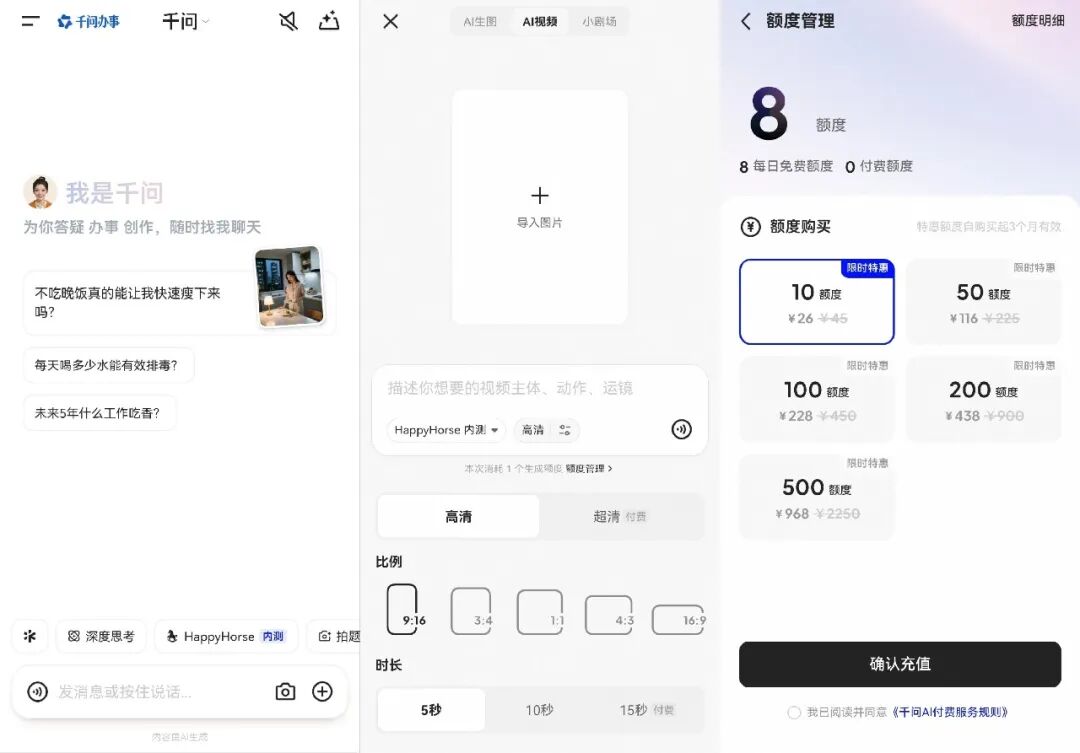

HappyHorse 1.0开启灰度测试,专业创作者和企业客户走阿里云百炼,大众用户在千问首页就能用上一个新加的胶囊入口。

刊例价720P每秒0.9元、1080P每秒1.6元,会员折扣后能打到0.44元和0.78元。

小红书截图

叙事上支持15秒多镜头,多画幅适配,1080P超分输出,文生视频、图生视频、多图参考生视频三种模式都能用。

这套组合拳从产品到价格都摆得很整齐。

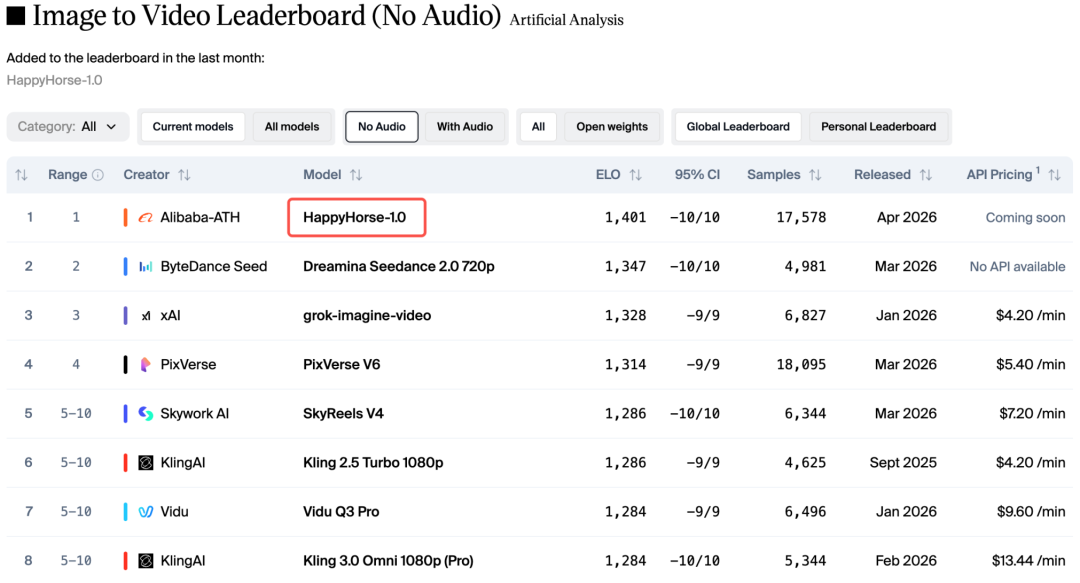

三周前的4月7日,HappyHorse以匿名身份空降Artificial Analysis的视频竞技场榜单,文生视频和图生视频双榜第一,把字节Seedance 2.0挤到第二,把快手可灵3.0、谷歌Veo 3.1甩在身后。

三天后阿里ATH事业群正式认领,股价当日涨超3%。十几天之后API开放、千问App接入、价格公开,可谓一气呵成。

千问网页版截图

但看完整套动作,反而会让人觉得阿里这次有点用力过猛。

视频模型这条线,技术上跟住完全合理。多模态是大模型绕不开的方向,张迪从外面回来五个月就能做出登顶榜单的产品,证明阿里的工程能力没问题。

问题在于,视频生成在现阶段的算力消耗和它能换回来的商业价值严重不匹配,更要命的是这个赛道根本不存在独占门槛。

在这种情况下,把HappyHorse推到千问首页、把价格挂出来跟即梦正面比、把“全球第一”当作传播主线——这些动作的性价比都值得打个问号。

其实看来,对战Seedance的最佳策略,其实是动嘴不动手。

视频模型这两年最显眼的特点,是“天下第一”的保鲜期越来越短。

Sora刚出来的时候大家还在感叹OpenAI的代差优势,结果一年不到就被国产模型集体追平。

可灵2024年靠着先发优势在跑分榜上跑了大半年,2025年初Seedance 1.0发布、字节即梦上线,可灵的领先就开始松动。

2026年2月Seedance 2.0接入豆包,冯骥一句“地表最强”让字节独占头部三个月;现在4月HappyHorse又把Seedance挤到第二。

图源:Artificial Analysis

从可灵到Seedance再到欢乐马,每一次换庄,间隔都不超过一个季度。

更值得说的是这种领先的脆弱性。

可灵是个很典型的例子。

张迪带队做出可灵1.0、2.0的时候,快手在视频模型这条线上几乎是国内独一档,但这种领先并没有转化成任何意义上的护城河。

Seedance 2.0一出来,可灵的跑分优势马上消失。3月底快手只能推出会员模型限时8折,部分图片功能甚至直接免费,靠价格战守用户。

再看张迪本人的去向——2025年9月先去了B站,11月又回归阿里。技术负责人都能这样流动,所谓的“团队壁垒”自然也撑不住。

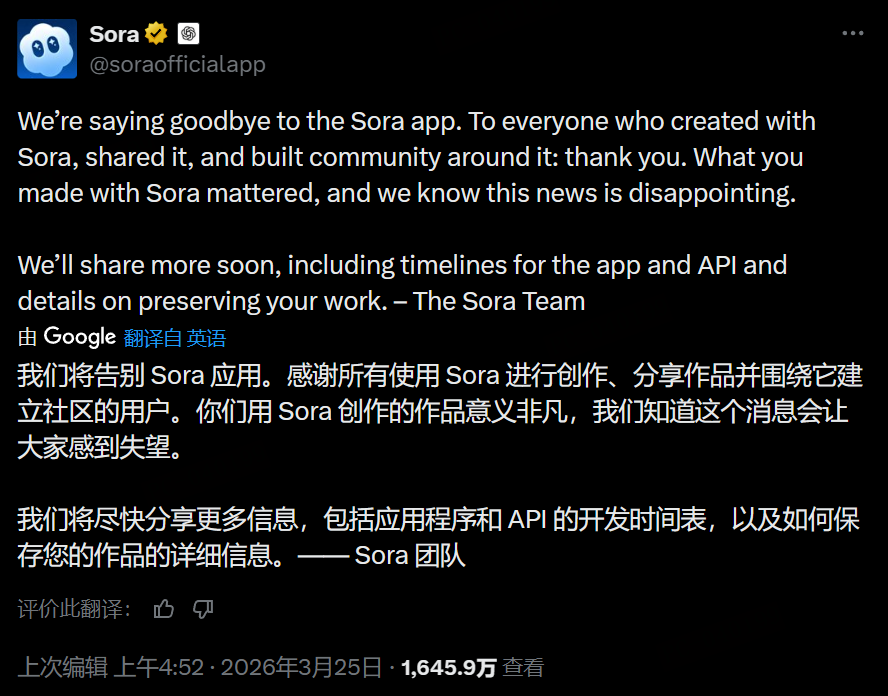

OpenAI的反向案例更说明问题。

今年3月OpenAI宣布关停Sora服务,理由是算力成本高、商业化路径不清晰、安全风险叠加。这是个挺有意思的决定,因为Sora曾经是OpenAI最有传播效应的产品之一。

图源:X

但砍掉之后会怎么样?

事实是OpenAI在编程和生图这两条线上的迭代速度明显加快,算力从视频生成腾出来之后,被用在了商业化路径更清晰的方向上。

这个选择对Anthropic、谷歌的策略也产生了连锁影响——大家开始重新审视视频生成的资源占用比。

回头看Artificial Analysis这个榜单,它的Elo分数本质上是用户盲测投票的累计结果。

用户在意的是单条视频好不好看、口型对不对、动作崩不崩,这些都是感知敏感项,稍微做点针对性优化就能提分。

换句话说,跑分领先和实际可用之间,存在一个被低估的差距。

即便HappyHorse在文生视频赛道领先Seedance 2.0将近100分,到了带音频的赛道差距就缩到只有几分。Seedance 2.0支持9张图、3段视频、3段音频联合输入的“导演台”能力,HappyHorse目前还没有跟上。

跑分能赢,不等于体验能赢;体验赢一阵子,也不等于商业上守得住——这是视频模型这两年反复验证过的规律。

把视野从国内拉到全球,会发现视频模型的牌桌上不止三家。

谷歌Veo 3.1守在头部,原生4K加原生音频,始终在专注打造“电影感”。Runway Gen-4.5和Adobe Firefly守着专业工作流,前者拿了狮门影业的合作,后者把生成模型缝进了Premiere和Frame.io的整套生产链路。

开源那一档由阿里自家的Wan系列守着,主打自部署和成本控制。

国内这边,字节、快手、阿里三家挤在中间梯队,技术指标互有胜负,但商业价值密度差得很远。

视频模型的真实战场,可以拆成四个象限。

第一象限是好莱坞和广告制作,客户是迪士尼、华纳、奥美等大公司,单条视频价值动辄几千上万美元。但这个位置,莫说Runway、Adobe、Veo守着这个位置,HappyHorse初出茅庐就连Seedance的知名度都还没到达,如何去竞争。

第二象限是企业内容生产,客户是品牌方、电商商家、跨境卖家,以及国内的漫剧公司。Adobe靠Premiere的捆绑和“商业安全”的卖点占住了高端,这是阿里手里牌最好的象限——淘天几十亿的商品池、阿里云渠道、速卖通和Lazada的跨境需求都在这里。

第三象限是C端娱乐生成,用户极不忠诚、付费意愿低、算力消耗大。Sora关停后可灵全球周活立刻涨4%到260万,Veo 3.1 Lite每秒0.05美元,开源LTX-2.0每秒0.04美元,价格战已经打到地板上。

第四象限是开发者和开源生态,主流玩家是Wan、LTX、Hunyuan。当然HappyHorse已经从“开源”改口为闭源,主动让出了这个位置。

把四个象限摆在一起看,HappyHorse现在的姿态是同时去抢第三象限的C端和第二象限的企业,第一象限够不着,第四象限主动让出。

但真正要追问的是,阿里有必要打这一仗吗?

阿里现在同时在四条线上消耗资源。Qwen要在开发者生态里继续守住开源大模型的口碑,阿里云要在企业市场和华为云、火山引擎正面竞争,千问App要追赶豆包的C端用户基数,电商主业还在跟拼多多和抖音电商缠斗。

每一条战线都需要投入算力、人力、市场预算,每一条都还没有取得决定性的领先。

千问和豆包的差距事实上也并没有明显缩小。豆包目前月活在国产大模型助手里稳居第一,DAU、用户时长、内容生态都比千问厚一截。这条战线上阿里要补的课一大堆——Agent能力、推理速度、内容生态、入口分发——每一项都需要算力倾斜。

在这种情况下,把视频生成抬到千问首页,或是跟字节即梦打价格战,等于把宝贵的算力从主战场切了一块走,去打一个第一名按月轮换、用户随时倒戈的吃药战场。

更何况这个次要战场上,HappyHorse就算赢了短期排名,也很难转化成对千问App的粘性提升——C端用户用完免费视频额度就走,不会顺手留在千问里继续对话。

千问App截图

阿里在AI上真正的资产,是Qwen系列在开发者生态里的口碑,是阿里云在企业服务市场的渠道,是淘天和速卖通的需求池。这些资产对应的战场,都不在C端视频生成这个象限里。

HappyHorse的研发要继续投入,张迪的团队自然也可以继续养着,跑分榜单也可以继续上——这些都是技术储备和面子工程的合理范畴。

但把它包装成阿里AI的旗舰故事、推到千问首页、跟即梦正面打价格战,就是另一回事了。

技术上对标,商业上克制。

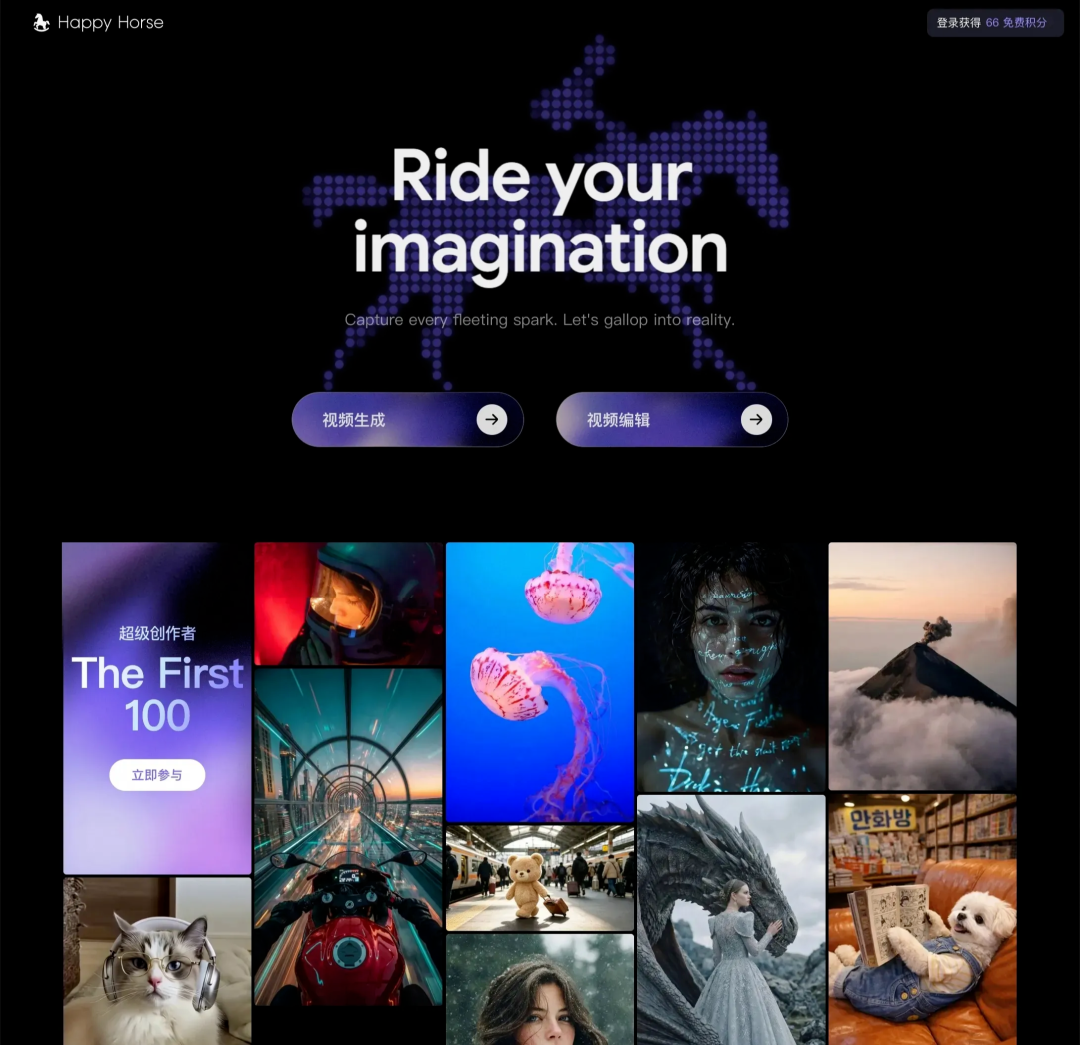

HappyHorse官网截图

视频模型留在百炼的企业API里安静服务,C端的算力优先喂给千问的核心能力。各种刷分的榜单可以登顶,实际的token调用量不必硬冲。

这套打法或许不够热闹,但比“动手”更适合现在的视频生成赛道。

毕竟在一个第一名按月轮换、用户随时倒戈、算力账还算不过来的赛道里,跑得最快的马不一定是赢家,知道什么时候该慢下来的马才是。